E-Defter ve E-Fatura Programı

Tabim e-Defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e gönderilebilirsiniz.

Ofisinizde yer kaplayan defterlerin, elektronik ortamda kolayca ve maliyetsiz olarak tutulmasını sağlar.

İşinizi Kolaylaştıracak 10 Özellik

- Maliye Bakanlığı E-Fatura standartları ile uyumludur.

- Verileri otomatik olarak Ön Muhasebe Programından çeker ve müşteriye iletilmek üzere E-Fatura standardına getirir.

- Müşteriniz E-Fatura sistemine geçmişse sizi uyarır ve hata yapmanızı engeller.

- Ofis kırtasiye malzemelerinde tasarruf yapmanızı sağlar.

- Büyük yatırımlar yapmadan kullanma imkanı sağlar.

- Güvenli ve doğru veri iletişimi sağlar.

- Zamandan tasarruf sağlar.

- Maliye Bakanlığı format ve standardlarına uygun olarak Yevmiye defteri ve Büyük defteri tek tuşla hazırlayabilirsiniz.

- Kağıt tasarrufu yaparak çevreye zarar vermez.

- Fatura bilgilerine tek tuşla anında erişim.

Ürün Özellikleri

Türkiye’de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura, veri format ve standardı Gelir İdaresi Başkanlığı tarafından belirlenen, VUK gereği bir faturada yer alması gereken bilgilerin içerisinde yer aldığı, satıcı ve alıcı arasındaki iletiminin merkezi bir platform (GİB) üzerinden gerçekleştirildiği elektronik bir belgedir. E-fatura yeni bir belge türü olmayıp, kâğıt fatura ile aynı hukuki niteliklere sahiptir. Gelir İdaresi Başkanlığı tarafından yönetilen e-fatura uygulamasında amaç tek format ve standarda göre satıcı ve alıcı arasında güvenli, zaman ve maliyet tasarrufu sağlayan bir sistem oluşturmaktır. Bunun için yurt dışı uygulamalar incelenerek başarıya ulaşmış e-fatura işleyişleri dikkate alınmış ve Gelir İdaresi Başkanlığı tarafından açık kaynak bir standart olan XML tabanlı ticari hayatın tüm süreçlerini içerecek şekilde etiketlemelere sahip olan uluslararası bir standart olan UBL-TR benimsenmiştir.

397 sıra no.lu VUK ile tüzel kişiler sistemden faydalanabilirken 416 sıra no.lu VUK tebliği ile gerçek kişilere de e-fatura uygulmasına dahil olma hakkı tanınmıştır. Uygulmanın yaygınlaştırılması amacıyla “Özel Entegratörlük” müessesi 421 sıra no.lu VUK tebliğinin yayınlanmasıyla genel işleyişe dahil edilmiştir. Yurtdışında e-fatura servis sağlayıcısılığı olarak bilinen özel entegratörlük sayesinde bilgi işlem alt yapısı yeterli olmayan mükelleflerin de uygulamadan kolayca faydalanabilmeleri amaçlanmıştır.

421 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği kapsamında;

- 04.12.2003 tarihli ve 5015 sayılı Petrol Piyasası Kanunu kapsamında madeni yağ lisansına sahip olanlar ile bunlardan 2011 takvim yılında mal alan mükelleflerden 31.12.2011 tarihi itibariyle asgari 25 Milyon TL brüt satış hasılatına (ciro) sahip olanlar ile,

- 06.06.2002 tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanunu’na ekli (III) sayılı listedeki malları imal, inşa veya ithal edenler ile bunlardan 2011 takvim yılında mal alan mükelleflerden 31.12.2011 tarihi itibariyle asgari 10 Milyon TL brüt satış hasılatına (ciro) sahip olanlar,

01.09.2013 tarihine kadar Gelir İdaresi Başkanlığı’na başvurmak ve 31.12.2013 tarihine kadar e-Fatura uygulamasına geçmek zorundadır.

Söz konusu mükelleflerden 2011 takvim yılı içinde mal alışı yapanlar, satın aldıkları malın türüne, fiyatına, miktarına veya herhangi bir özelliğine bakılmaksızın 2011 yılı gelir tablolarındaki brüt satış hasılatı rakamları esas alınarak elektronik fatura uygulamasına dahil olacaklardır..

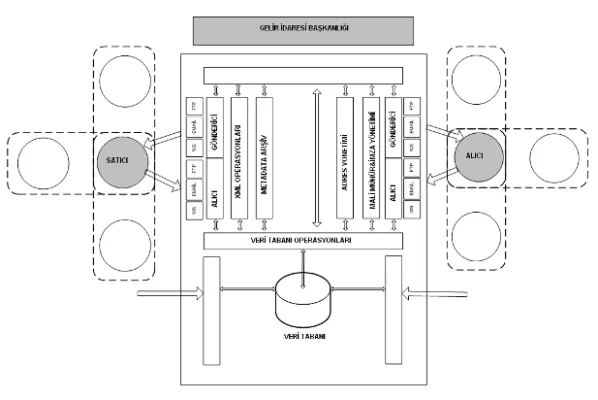

Teknik açıdan e-Fatura Uygulaması, sistem üzerinde önceden tanımlanmış olan kullanıcıların belirlenen standartlara uygun elektronik belgeleri, gönderen taraftan alıcı tarafa iletimini sağlayan mesajlaşma alt yapısını ifade etmektedir.

Sözkonusu mesajlaşma altyapısı aşağıda yer alan hedefler üzerinde geliştirilmiştir:

- Altyapıyı kullanacak tüm tarafların merkezi biçimde tanımlanması suretiyle kolay erişimin sağlanması,

- Mesaj yapılarının standartlara bağlanması suretiyle tüm kullanıcıların veri tanıma ve işleme hususunda ortak bir noktada buluşturulması,

- Yazılımın tek bir mesaj çeşidi yerine birbirinden farklı mesajları kolaylıkla taşıyabilmesi,

- Esnek bir tasarım ile mesajların taraflar arasında dağılımında mümkün olabildiğince fazla alternatif kanalın kullanılabilmesinin sağlanması.

Bu hedefler kapsamında e-Fatura Uygulamasında;

- Taraflar Mali Mühür Sertifikaları, Nitelikli Elektronik Sertifikaları ve merkezi bir adres yönetim modülü aracılığı ile uygulama üzerinde tanımlanmıştır.

- e-Fatura açısından UBL 2.0. standardı esas alınarak özelleştirme yapılmış ve sonuçta UBL TR 1.0 paketi oluşturulmuştur.

- Uygulamada dolaşan mesajların, Standart Business Document Header-GS1 standardına uygun bir zarfın içinde dolaştırılması sağlanmıştır.

- Uygulama bir merkez etrafında tanımlanacak “gönderici birim” ve “posta kutusu” yazılımları aracılığı ile çalışacaktır. Bu yapılar birbirinden bağımsız rolleri yerine getirmekte olup, farklı yazılım altyapıları içerisine kolaylıkla entegre edilebilirler.

Gönderici birim ile posta kutusunun uygulama içerisinde oynadıkları roller “Entegrasyon Kılavuzları” içerisinde yer almaktadır.

e-Fatura Uygulamasında “Merkez” modülünün yapısı ile uygulamanın genel mimarisi aşağıda yer almaktadır.

Teknik tasarımı itibari ile mesajların taraflar arasında dolaşımını sağlamak amacı ile oluşturulan sistem içerisinde, herhangi bir arayüz bulunmamaktadır. Diğer bir ifade ile elektronik fatura uygulamasının taraflar arasında kullanımı tamamı ile uygun yazılım entegrasyonlarının oluşturulması ile gerçekleştirilmektedir. Bu şekilde oluşturulacak çözümler, işletmelerin kendi bünyelerinde yer alan ERP (Enterprise Resource Planning) çözümlerinin uyarlanması şeklinde olabileceği gibi bu konuda geliştirilecek bazı özel yazılım çözümlerinin de geliştirilmesi mümkündür.

Başkanlık tarafından geliştirilen E-Fatura Portalı da, bu arayüzlerden sadece birisini ifade etmekte olup, uygulama ile ilgili temel fonksiyonları içermektedir.

1. e-Defter nedir?

Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan elektronik kayıtlar bütünüdür.

2. Hangi defterler e-defter olarak tutulabilir?

www.edefter.gov.tr adresinde format ve standartları duyurulan defterler e-defter olarak tutulabilir. Bugün itibariyle Yevmiye defteri ve büyük defterin format ve standardı duyurulmuştur.

3. e-Defter uygulamasından kimler yararlanabilir?

1 Sıra No.lu Elektronik Defter Genel Tebliği’nde yer alan şartları taşıyan gerçek ve tüzel kişiler e-defter tutabilir.

4. Anonim ve limited şirketlerin e-defter tutabilmesinin şartları nelerdir?

•e-Fatura Uygulamasından yararlanma iznine sahip,

•Mali mührünü temin etmiş,

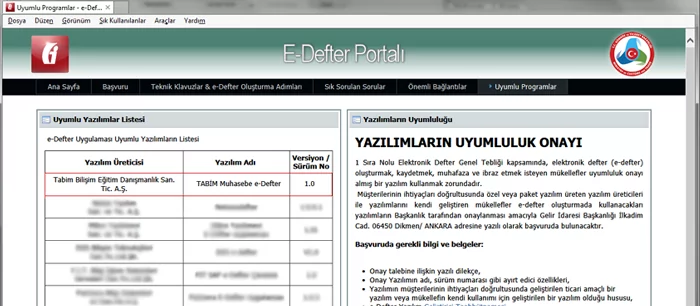

•e-Defter tutma, kaydetme, onaylama, saklama ve ibrazında kullanılacak yazılımın uyumluluk onayı almış bir yazılıma sahip olan anonim ve limited şirketler, yapacakları başvurunun kabul edilmesi halinde e-defter tutma hakkına sahip olacaklardır.

5.Gerçek kişilerin e-defter tutabilmesinin şartları nelerdir?

•5070 sayılı Elektronik İmza Kanunu çerçevesinde güvenli elektronik imza temin etmiş,

•e-Defter tutma, kaydetme, onaylama, saklama ve ibrazında kullanılacak yazılımın uyumluluk onayı almış bir yazılıma sahip olan gerçek kişiler, yapacakları başvurunun kabul edilmesi halinde e-defter tutma hakkına sahip olacaklardır.

6. e-Defteri nasıl oluşturabilirim?

e-Defter, Başkanlıkça açıklanan format ve standartlara uygun üretilmiş ve uyumluluk testini geçerek www.edefter.gov.tr adresinden ilan edilen yazılımlar aracılığı ile oluşturulur.

7. e-Defter beratı nedir?

Tebliğde yer alan usul ve esaslar çerçevesinde, elektronik ortamda oluşturulan defterlere ilişkin olarak, Başkanlık tarafından belirlenen standartlara uygun bilgileri içeren ve Başkanlık Mali Mühürü ile onaylanmış elektronik dosyadır.

8. Hem kağıt ortamında hem de e-defter düzenlemek mümkün mü?

Hem kağıt ortamında hem de elektronik defterin bir arada tutulması mümkün değildir.

9. e-Defter açılış ve kapanış onayları ne zaman yapılır?

Hesap döneminin ilk ayına ilişkin olarak alınan elektronik defter beratı açılış, hesap döneminin son ayına ilişkin olarak alınan elektronik defter beratı da kapanış onayını ifade eder.

10. e-Defter yazılımlarının uyumluluğu ne demektir?

Uyumluluk, e-defter tutmada kullanılan yazılımların, www.edefter.gov.tr adresinde yayınlanan kılavuzlarda belirtilen format, standartlar ve diğer teknik hususları sağlamasını ifade eder. Bir yazılımın uyumlu yazılım olması için Başkanlıkça yapılacak testleri başarı ile geçmesi gerekmektedir.

11. Başkanlık tarafından ilan edilen yazılımların dışında başka bir program kullanarak e-defter tutabilir miyim?

Başkanlıkça test edilerek izin verilen yazılımların dışında başka bir yazılımla e-defter tutulması mümkün değildir.

12. e-Defterin ve e-defter beratının saklanması ve ibrazı ne şekilde olmalıdır?

e-Defter ve e-defter beratının elektronik, manyetik, optik araçlarla saklanması ve ibraz edilmesi gerekmektedir. Defter ve beratının kağıda bastırılarak saklanması söz konusu değildir.

e-Defter ibraz edilirken mutlaka beratı ile birlikte elektronik, manyetik veya optik araçlar vasıtasıyla eksiksiz ve okunabilir biçimde ibraz edilmelidir.

13. Anonim ve limited şirketlerin e-Defter tutabilmesi için tüm faturalarını e-fatura olarak düzenlemek zorunda mıdır?

e-Fatura Uygulamasından yararlanma hakkı bulunan mükellefler, genel hükümler çerçevesinde kağıt fatura düzenleyebilecekleri gibi 397 sıra No.lu Vergi Usul Kanunu Genel Tebliğinde belli edilen şartlar çerçevesinde e-Fatura da düzenleyebilirler. Bu bakımdan e-Fatura Uygulaması kağıt fatura düzenleme yanında mükelleflerin kullanabilecekleri alternatif bir yöntemdir. Ancak müşterinin talep etmesi durumunda ise genel hükümler çerçevesinde sadece kağıt fatura verilmesi zorunludur. Bunun yanında, aynı mal veya hizmet satışı işleminde hem kağıt faturanın hem de elektronik faturanın bir arada düzenlenmesi mümkün değildir.

14. e-Defter Beratı oluşturma sürecinde muhasebe kayıtlarım da Gelir İdaresi Başkanlığına aktarılacak mı?

e-Defter muhasebe kayıtları Gelir İdaresi Başkanlığına aktarılmayacaktır. Tebliğ kapsamında elektronik imzalı veya mali mühürlü olarak e-Defter Beratı ile birlikte mükellef nezdinde saklanacaktır.